Bất động sản Tp.HCM Ngọt bùi nhớ lúc đắng cay

Từ xuân Ất Mùi nhớ lại Xuân Tân Mão 2011 Nhâm Thìn 2012

Bất động sản Tp.HCM: Xoay mọi bề vẫn khó

NGUYÊN TRANG

Thị trường bất động sản Tp.HCM vốn được cho là "dễ thở" hơn nhiều so với Hà Nội.

Một năm thất bát đã trôi qua trong sự thất vọng của giới đầu tư bất động sản Tp.HCM.

Rất có thể, tình trạng ảm đạm của thị trường sẽ kéo dài đến sau Tết Nguyên đán, thậm chí là đến giữa năm. Và các ông chủ cũng như các nhà đầu tư thứ cấp sắp tới sẽ phải đối mặt với một cuộc cạnh tranh khốc liệt về giá bán, bởi chưa bao giờ họ - những người vốn được mệnh danh là những “đại gia” lại thấy cần tiền mặt như lúc này.

Khó mọi bề

Thị trường nhà đất Tp.HCM trong những tháng cuối năm 2011 có một điểm thu hút sự chú ý của giới đầu tư là doanh số bán hàng trong suốt một quý giảm liên tục. Đó là minh chứng rõ ràng nhất cho những khó khăn của chủ đầu tư cũng như những phức tạp trong việc huy động vốn. Sự kiện một số chủ đầu tư bất ngờ giảm giá bán vài tháng trước đã gây ra nhiều bàn tán.

Trong đó, một số lúc đầu được xem là chiêu thức tiếp thị hơn là giảm giá thực sự, song dù là mục đích gì thì tất thảy cũng đã phản ánh tình hình thị trường cũng như khiến người ta phải đặt dấu hỏi về khả năng thanh toán và nhu cầu của thị trường.

Cập nhật mới nhất của CBRE Việt Nam về thị trường bất động sản Tp.HCM cũng cho thấy điều đó. Cụ thể, ở phân khúc căn hộ, tổng nguồn cung mới trong thời gian qua có khoảng 43.000 căn, chia đều cho các phân khúc cao cấp, trung bình và bình dân. Giá chào bán dao động từ hơn 660 USD – 1.600 USD/m2, thậm chí với phân khúc hạng sang, giá chào bán vẫn lên tới hơn 4.100 USD/m2.

Tuy nhiên, giá chào bán đã giảm đều so với quý trước từ 1,3 -3,5%. Riêng phân khúc hạng sang giảm tới 9,1% so với quý trước. Còn nếu so với thời điểm cuối năm 2010, giá bình quân của phân khúc trung bình cũng đã giảm khoảng 7,5%.

Nhằm thúc đẩy giao dịch trong thời gian cuối năm âm lịch, hầu hết các chủ đầu tư tiếp tục tung ra các chiêu thức khuyến mại, chiết khấu qua đó tìm cách duy trì dòng tiền mặt bằng cách huy động tiền trả trước của người mua. Một chuyên gia của CBRE cho rằng, trên thực tế, nhiều khoản chiết khấu chỉ được đưa ra vào thời điểm thương lượng, do đó giá thực tế có thể sẽ thấp hơn so với giá chào bán công bố ra ngoài.

Trong khi đó, do gặp khó khăn về nguồn tiền mặt, một số chủ đầu căn hộ chung cư buộc phải thay đổi chiến lược bao gồm cho thuê hay chuyển một số khối chung cư sang căn hộ dịch vụ cho thuê, điển hình như dự án Diamond Island được giao cho công ty quản lý căn hộ The Ascott để cho thuê dịch vụ...

Với người mua, do phần lớn cũng đang gặp khó khăn về tài chính nên phân khúc căn hộ cao cấp tiếp tục gặp phải những bất lợi trong việc đạt doanh số bán. Vào khoảng thời gian cuối năm 2011, trên thị trường bất động sản Tp.HCM gần như vắng bóng các nhà đầu cơ nên nhu cầu trên thị trường chủ yếu là đến từ những người mua nhà để ở - những người chỉ có thể chấp nhận sản phẩm có mức giá bình dân.

Nắm bắt tín hiệu đó, trong tháng cuối cùng của năm 2011 và khoảng thời gian trước Tết Nguyên đán, khá nhiều chủ đầu tư bất động sản Sài Thành đã tung ra các sản phẩm có giá vừa phải như dự án khu đô thị Celadon City (phường Sơn Kỳ, quận Tân Phú) chỉ với giá từ 19 triệu đồng/m2, dự án Nature Land thuộc khu đô thị Đông Tăng Long (quận 9) với giá 9,9 triệu đồng/m2, dự án The Hyco4 Tower nằm trên trục đường Nguyễn Xí, quận Bình Thạnh cũng đã đưa phường thức thanh toán linh hoạt trong 18 tháng, giá bán căn hộ từ 1,1 tỷ đồng/căn..

Theo ông Nguyễn Văn Đực, Phó giám đốc Công ty Địa ốc Đất Lành, đến tận thời điểm giáp Tết Nguyên đán, thị trường bất động sản Tp.HCM vẫn không cải thiện được nhiều, khó khăn vẫn bao phủ toàn thị trường. Phần lớn các dự án có hạng sang, có diện tích lớn đều “phủ mền”, đắp chiếu do chủ đầu tư thiếu vốn, trong khi đầu ra vẫn bế tắc do khách hàng không đủ khả năng thanh toán.

Kỳ vọng duy nhất của thị trường vào lúc này, theo ông Đực là phân khúc nhà có diện tích nhỏ, phù hợp túi tiền của người nhiều người dân. Nếu không tập trung vào phân khúc này, chuyên gia này cho rằng thì trường khó mà thoát khỏi vũng lầy vốn đã níu chân hầu hết chủ đầu tư trong suốt năm qua.

Cho thuê cũng không "sáng" hơn

Một khảo sát mới nhất của CBRE về phân khúc văn phòng cho thuê tại Tp.HCM cho thấy, giá văn phòng cho thuê hạng A tại đây đã giảm mạnh trong quý cuối cùng của năm 2011 do tỷ lệ trống khá cao tại các tòa nhà như Bitexco Finacial và Vincom Center. Chỉ có 7 tòa nhà có kiến trúc cổ tại trung tâm thành phố vẫn duy trì được tỷ lệ lấp đầy 95% và giữ được giá cho thuê ổn định.

Giá hạng A giảm liên tiếp trong suốt 12 quý do đó dẫn đến các giao dịch có mức giá khá hấp dẫn, từ đó tạo áp lực lên giá thuê đối với hai phân khúc còn lại. Nếu so với thời kỳ đỉnh điểm vài năm trước, giá chào thuê hạng A đã giảm từ khoảng 80USD/m2 xuống dưới 37 USD/m2. Riêng hạng B giảm từ 40 xuống 20 USD/m2.

Đối với phân khúc căn hộ dịch vụ cho thuê, giá chào thuê giảm nhẹ trong quý 4/2011 nhưng giảm ít hơn 1% trong suốt năm 2011 vừa qua, cho thấy khả năng phục hồi tốt của phân khúc hạng sang trong một năm được xem là một năm khó khăn của các mảng thị trường khác. Mức giảm giá theo quý của phân khúc hạng B và C cao hơn do vấp phải cạnh tranh ngày càng gay gắt từ các căn hộ mua để cho thuê lại. Giá chào thuê cũng giảm nhẹ từ 2 - 5% ở tất cả các phân khúc.

Từ thực tế khó khăn của mảng thị trường căn hộ để bán, thị trường căn hộ dịch vụ ngày càng tiếp nhận thêm nhiều sản phẩm “lai”, đó là các căn hộ bán được chuyển thành căn hộ dịch vụ cho thuê do doanh số bán hạn chế, được chính chủ đầu tư hoặc một đơn vị điều hành khác quản lý như dự án XI Riverview Palace, The Vista, Bến Thành Luxury Apartment...

Đối với thị trường mặt bằng bán lẻ, giá chào thuê cả trong và ngoài khu vực trung tâm đều giảm suốt trong mấy tháng qua, ở mức giảm khoảng 10USD/m2, từ mức 125 xuống còn 111 USD/m2. Cùng với đó thì tỷ lệ trống cũng tăng dần đều.

----------------------------------

Văn phòng cho thuê tại Hà Nội: Tỷ lệ trống cao chưa từng có

BẢO ANH

Giới đầu tư văn phòng cho thuê đang chịu áp lực lớn vì cung có nguy cơ vượt cầu.

Trong quý 4/2011, tỷ lệ trống của văn phòng cho thuê tại Hà Nội lên tới 34% ở phân khúc hạng A và 24% hạng B và là mức trống cao nhất trong lịch sử của thị trường này.

Báo cáo cập nhật thị trường văn phòng cho thuê trong những tháng cuối năm 2011 của Công ty CBRE Việt Nam cho thấy, trong quý vừa qua, phân khúc này chào đón 4 dự án đi vào hoạt động, trong đó đáng kể nhất là Keangnam Lanmark (72 Phạm Hùng) với 89.000m2 (hạng A) và 3 dự án hạng B là: VA Tower, Detech Tower và Mipec Tower.

Tổng nguồn cung mới đạt 143.000m2, với 80% diện tích của các dự án phía Tây thành phố. Trong những tháng cuối năm 2011, diện tích cho thuê thêm đạt 25.000m2, nhưng nguồn cung lớn đã đẩy tỷ lệ trống trên toàn thị trường lên tới 28% và tỷ lệ trống của hạng A là 34,5%, tỷ lệ trống hạng B là 24,4%.

Một khảo sát của Savills Việt Nam đối với phân khúc này cũng cho kết quả tương tự. Ghi nhận của Savills cho thấy, tình hình hoạt động của thị trường trong những tháng cuối năm 2011 vừa qua nhìn chung giảm về cả công suất và giá thuê. Cụ thể công suất thuê trung bình chỉ đạt khoảng 75% và giá thuê đạt 514.000 đồng/m2, giảm khoảng 40.000 đồng/m2 so với hồi đầu năm 2011.

Theo ông Ngô Minh Sơn (CBRE Việt Nam), giá công bố chào thuê văn phòng trong thời gian qua có thể không giảm nhiều, song trên thực tế giá thuê thực đã giảm khá mạnh, thấp hơn giá chào khoảng 20%, thông qua các hình thức khuyến mại, miễn tiền trong nhiều tháng với hợp đồng thuê dài hạn...cũng là những cách gián tiếp giảm giá thuê.

Về khu vực, Hoàn Kiếm vẫn là quận có tình hình hoạt động tốt nhất về công suất thuê. Khu vực Ba Đình, Đống Đa tình hình có cải thiện, trong khi các quận khác như Cầu Giấy, Long Biên và huyện Từ Liêm tình hình ngày một xấu hơn.

Trước thực tế đó, để thu hút khách thuê, các chủ đầu tư đã đẩy mạnh nhiều hình thức ưu đãi như miễn phí treo biển hiệu, gia tăng thời gian miễn phí tiền thuê. Thậm chí, tại khu vực trung tâm, khách thuê có thể được miễn thuê trong thời gian 3 - 6 tháng (với hợp đồng từ 3 năm trở lên) và 8 tháng (với hợp đồng 5 năm trở lên).

Tuy nhiên, khảo sát của CBRE cũng cho thấy, tỷ lệ trống, đi kèm với xu hướng giảm giá chỉ tập trung tại các dự án mới đi vào hoạt động, nằm ở khu vực phía Tây Hà Nội. Còn ngược lại khu trung tâm của Hà Nội thì mức độ phủ kín và giá thuê vẫn ổn định.

Theo CBRE, sở dĩ có sự phân hóa, chênh lệch giữa khu vực trung tâm và ngoài trung tâm như vậy, bởi trong quý 4/2011, khu vực ngoài trung tâm chiếm 80% trong 143.000 m2 nguồn cung mới toàn thị trường.

Lượng cung này ước tính bằng 15% tổng cung hiện tại của thị trường, đến từ 3 dự án hạng A và B. Ở đây, riêng tòa nhà Keangnam Landmark đã chiếm gần 90.000 m2 sàn thực cho thuê.

Hơn nữa, ngoài tâm lý ngại thay đổi thói quen di chuyển, trong điều kiện kinh tế khó khăn, phải tiết giảm chi tiêu, các khách thuê ở khu vực trung tâm cũng không muốn thay đổi văn phòng bởi chi phí đầu tư mới cho thiết bị, làm nội thất văn phòng đắt đỏ, có thể lên đến vài chục đến vài trăm USD/m2.

Dự báo của CBRE và Savills đều cho thấy, trong năm 2012 này, mảng văn phòng cho thuê tại các khu vực ngoài trung tâm tiếp tục chịu áp lực lớn khi nguồn cung dự báo sẽ tăng, trong khi khách thuê có hạn.

Theo đó, với tổng nguồn cung lên tới 1,033 triệu m2 và trong 3 năm tới ước tính sẽ có thêm 1,1 triệu m2 sàn mới gia nhập thị trường, khách thuê trong thời gian tới sẽ có nhiều ưu thế trong đàm phán về giá thuê và các điều khoản thuê. Đặc biệt, kỳ vọng về giá thuê dưới 17 USD/m2 đối với ngoại thành và dưới 30 USD/m2 đối với khu vực trung tâm rất có thể sẽ thành hiện thực.

Giá nhà tại Việt Nam cao hơn 25 lần thu nhập người dân

Mức này cao hơn các nước khác như giá bất động sản trung bình ở châu Âu chỉ gấp 7 lần thu nhập, Thái Lan là 6,3 lần, Singapore là 5,2 lần.

Theo báo cáo mới cập nhật của Ủy ban Kinh tế, một trong những thách thức để giải quyết nợ xấu trong lĩnh vực bất động sản là tình trạng đầu cơ đã diễn ra trên diện rộng và kéo dài làm sai lệch hoàn toàn các tín hiệu thị trường, tạo ra kỳ vọng sai lệch “giá đất và bất động sản chỉ có tăng chứ không thể giảm” tại Việt Nam.

Do đó, một số doanh nghiệp bất động sản chỉ là tạm thời và giá cả đã chạm đáy nên sẽ chóng hồi phục. Tuy nhiên, điều này là không đúng, báo cáo của Ủy ban nhận định.

Hiện giá bất động sản ở các thành phố lớn của Việt Nam thuộc loại cao ở trên thế giới trong khi thu nhập bình quân đầu người thuộc nhóm thấp ở trên thế giới, và nhìn về tương lai, quá trình điều chỉnh đưa nền kinh tế trở về quỹ đạo tăng trưởng cân bằng và bền vững ở Việt Nam còn cần có thời gian, ít nhất là trong trung hạn, và do vậy nên thu nhập và chi tiêu của người dân, kể cả giới thượng lưu và trung lưu cũng sẽ còn phải điều chỉnh theo xu hướng giảm, báo cáo cho biết.

Dẫn số liệu từ báo cáo, giá nhà đất tại Việt Nam đã tăng hơn 100 lần trong vòng 20 năm. Giá nhà ở trung bình cao hơn 25 lần so với thu nhập bình quân hàng năm của người lao động. Đồng thời, giá nhà ở Việt Nam lớn hơn gấp 5 lần so với các nước phát triển và gấp 10 lần so với nước chậm phát triển. Trong khi đó, so với thu nhập, giá bất động sản trung bình ở các nước châu Âu chỉ bằng 7 lần, Thái Lan là 6,3 lần, Singapore là 5,2 lần.

Từ đó, các chuyên gia của Ủy ban kinh tế cho rằng, quá trình điều chỉnh trên thị trường bất động sản có khả năng còn kéo dài do không ít các doanh nghiệp bất động sản vẫn găm giá để chờ một sự “giải cứu” từ phía Nhà nước. Tuy nhiên đây là một kỳ vọng hoàn toàn sai lệch, vì với quy mô hiện nay của nợ xấu trên thị trường bất động sản, Nhà nước không đủ khả năng giải cứu.

Theo Bộ Tài Nguyên và Môi Trường

----------------------------------

Kinh tế Việt Nam – một năm nhìn lại

Trần Vinh Dự

Hình: REUTERS

Năm 2011 là một năm bão tố trên lĩnh vực kinh tế của Việt Nam. Năm 2011 cũng là năm Việt Nam đứng trước ngã ba đường – quyết liệt đổi mới mạnh mẽ để khởi đầu một giai đoạn phát triển mới hoặc chìm sâu vào khủng hoảng và bẫy cân bằng thấp.

Để đánh giá cho đúng các diễn biến đã xảy ra trong năm qua thì không thể nhìn nhận năm 2011 như là một giai đoạn tách rời mà phải đặt nó trong chuỗi lịch sử ít nhất từ khoảng 5 năm trở lại đây. Lý do là các diễn biến trong suốt quá trình lịch sử này đã kết đọng lại các hậu quả trong hệ thống kinh tế để cuối cùng bộc lộ ra vào năm 2011.

Cơn bão lạm phát và thách thức đối với người nghèo

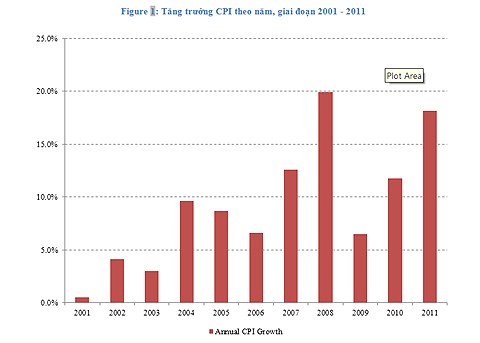

Diễn biến được quan tâm nhiều nhất trong năm qua là tình trạng mất giá của tiền Đồng. Tính đến hết tháng 12, tốc độ tăng trưởng CPI của Việt Nam trong cả năm 2011 là 18,12%, cao hơn rất nhiều so với mục tiêu ban đầu của Quốc Hội và Chính phủ đề ra hồi đầu năm này (7%). Nhìn lại trong khoảng 10 năm trở lại đây, sự mất giá của tiền Đồng năm 2011 chỉ thua năm 2008 chút ít và cao hơn đáng kể so với tất cả các năm còn lại.

So với 5 năm trước, tiền Đồng mất giá gần một nửa. CPI của năm 2011 bằng 1,96 lần năm 2006, tức là 100 Đồng của năm 2011 chỉ bằng 50,1 đồng của năm 2006. So với 10 năm trước, giá trị tiền Đồng chỉ còn bằng hơn một phần ba. CPI của năm 2011 bằng 2, 58 lần so vơi CPI của năm 2011, tức là 100 Đồng của năm 2011 chỉ bằng 38,6 Đồng của năm 2001

Lý do cơ bản nhất để lạm phát bộc lộ mạnh vào những năm gần đây là quá trình phát triển kinh tế dựa vào đầu tư và tình trạng kém hiệu quả trong việc sử dụng vốn trong suốt cả thập kỷ qua. Hiện tượng này phổ biến cả trong khu vực doanh nghiệp nhà nươc (DNNN) và khối doanh nghiệp tư nhân/ nước ngoài (DNTN). Việc phát triển dựa trên đầu tư khiến lượng cung tiền trong nền kinh tế liên tục tăng với tốc độ chóng mặt. Theo Ngân hàng Phát triển Châu Á (ADB) , trong suốt giai đoạn 2006 tới 2010, lượng cung tiền M2 của Việt Nam liên tục tăng ít nhất 20% mỗi năm, cá biệt có năm tăng tới 46% (2007). Lượng cung tiền M2 của năm 2010 là 2789,2 nghìn tỷ Đồng, tăng gấp hơn 3 lần so với năm 2006 và gấp xấp xỉ 10 lần so với năm 2001.

Việc tăng cung tiền với gia tốc lớn như vậy trong khi thực lực của nền kinh tế không mạnh. Hiệu quả sử dụng vốn thấp khiến lượng hàng hóa sản xuất ra không tăng cùng nhịp với tăng cung tiền. Từ đó tất yếu dẫn tới giá cả leo thang – hay nói cách khác là tiền Đồng mất giá. Cao điểm của lạm phát là vào năm 2008 do tốc độ tăng cung tiền quá lớn vào năm 2007. Tiếp sau đó, năm 2009 lạm phát hạ nhiệt xuống dưới một con số vì chính sách thắt chặt trong năm 2008. Tuy nhiên với việc chính phủ nới lỏng cung tiền trở lại vào năm 2009 và 2010, tiền Đồng lại tiếp tục rơi vào vòng xoáy mất giá trong năm 2010 và 2011.

Lạm phát cao đẩy cuộc sống của người dân, đặc biệt là những người có thu nhập trung bình hoặc dưới trung bình, vào vòng soáy nguy hiểm của suy thoái sức mua. Đó là vấn đề lớn nhất về kinh tế của năm 2011.

Doanh nghiệp và ngân hàng vượt cạn

Tất cả hệ thống doanh nghiệp, kể cả trong và ngoài Chính phủ Việt Nam, đều liên tục tăng quy mô và lĩnh vực hoạt động dựa trên việc đi vay. Tài sản thế chấp hấp dẫn đối với hệ thống ngân hàng thường là bất động sản, và trong một giai đoạn nhất định, bao gồm cả cổ phiếu. Việc giá đất tăng lên trung bình từ 10 tới 30 lần (tùy địa bàn) trong vòng 10 năm trở lại đây khiến câu chuyện vay nợ dựa vào thế chấp bất động sản trở nên đặc biệt dễ dàng.

Tình trạng dùng đòn bẩy tài chính quá mức (overleveraged) trở nên phổ biến ở hầu như khắp nơi. Theo tính toán của IMF, tỷ lệ nợ trên vốn của các doanh nghiệp niêm yết ở Việt Nam trong giai đoạn 2009-2010 là xấp xỉ 100%, cao hơn rất nhiều so với các nước trong khu vực như Trung Quốc và Indonesia (dưới 90%), Thái Lan và Malaysia (dưới 80%), hoặc Singapore (xấp xỉ 70%). Tình trạng vay mượn của doanh nghiệp cũng được phản ánh ở mức tăng trưởng tín dụng nội địa (là các khoản cho vay của ngân hàng đối với các doanh nghiệp ở Việt Nam). Tỷ lệ này tăng liên tục ít nhất 22% trong 5 năm từ 2006 tới 2010, có năm lên tới xấp xỉ 50% (2007). Tính theo GDP, tỷ lệ tín dụng nội địa của Việt Nam năm 2010 đã lên tới 131.5%.

Việc vay mượn nhiều đẩy doanh nghiệp vào hai hố đen: Thứ nhất là công suất dư thừa do đầu tư mở rộng quy mô vô tội vạ và kinh tế toàn cầu suy xụp khiến thị trường đầu ra không tốt như dự đoán. Thứ hai là gánh nặng lãi suất quá lớn. Kết hợp hai yếu tố này lại dẫn tới một thực tế là doanh nghiệp không có khả năng trả các khoản nợ đến hạn, tạo ra nhu cầu đảo nợ (refinancing) và vốn hóa lãi vay. Chỉ riêng việc vốn hóa lãi vay cũng đã tạo ra nhu cầu tăng trưởng tín dụng. Vì thế trong năm 2011 vừa rồi, mặc dù hầu các ngân hàng không cho vay các khoản vay mới nhưng tăng trưởng tín dụng vẫn lên tới 15%.

Tình trạng lạm phát cao trong năm 2011 và các khoản nợ đến hạn không trả được (nợ xấu hay nợ dưới chuẩn) ngày càng lớn khiến cho các ngân hàng buộc phải tăng lãi suất huy động và lãi suất cho vay. Điều này lại bị làm trầm trọng hơn do bản thân hệ thống ngân hàng ở Việt Nam cũng đang ở trong tình trạng quá yếu kém. Hệ thống ngân hàng trải qua một giai đoạn mở rộng quá nhanh đã rơi vào tình trạng không có đủ nguồn nhân lực có chất lượng để vận hành. Thêm vào đó, các vấn đề về rủi ro đạo đức của cán bộ tín dụng và của các ông chủ khiến việc kiểm soát chất lượng tín dụng bị xem nhẹ.

Các ngân hàng nhỏ, vốn chịu nhiều rủi ro hơn các ngân hàng lớn do không thể đa dạng hóa các khoản vay tốt như ngân hàng lớn, trở thành các nạn nhân đầu tiên. Khi cơn bão nợ dưới chuẩn ập tới, họ trở nên mất thanh khoản và buộc phải lao vào cuộc cạnh tranh lãi suất để thu hút nguồn tiền gửi.

Do thực tế ở Việt Nam chưa có câu chuyện phá sản ngân hàng và người gửi mất tiền, cộng thêm cam kết của chính phủ khẳng định lại việc này khiến cho người gửi tiền yên tâm tham gia cuộc chạy đua lãi suất trong đó ngân hàng nào chào lãi suất cao hơn sẽ thắng. Kêt cuộc là các ngân hàng lớn không thể không tham gia vào cuộc đua và đẩy mặt bằng lãi suất trên toàn thị trường lên mức cao gần như không tưởng. Trước khi Ngân hàng Chính phủ Việt Nam áp dụng triệt để mức trần lãi suất huy động 14%, đã có những thời kỳ lãi suất huy động lên tới trên 20% trong khi lãi suất cho vay trung bình giao động trong mức 25% tới 30%.

Đến lượt nó, câu chuyện chạy đua lãi suất lại có tác dụng ngược lại với doanh nghiệp, đẩy họ vào khó khăn hơn, và làm cho khả năng trả nợ kém đi khiến cho tình trạng mất thanh khoản trong ngân hàng, nhất là các ngân hàng nhỏ, thêm trầm trọng. Đây là vòng xoáy đi xuống nguy hiểm nếu không có giải pháp dứt khoát của Chính phủ Việt Nam. Đây là vấn đề lớn thứ 2 của kinh tế năm 2011.

----------------------------------

Thị trường nhà đất cuối năm:

Bỏ vốn vào đâu?

|

|

|

Chung cư đang là lựa chọn của nhiều nhà đầu tư |

Có nhiều phương án để bỏ vốn đầu tư vào thị trường nhà đất những tháng cuối năm. Nhưng giới chuyên môn khuyến nghị nhà đầu tư nên cân nhắc trước những dự án “chết từ từ”.

Công ty cổ phần Kiến tạo địa ốc Cova dự kiến đầu tư tòa nhà hỗn hợp chung cư và văn phòng cho thuê trên đường Lê Đức Thọ với tổng vốn đầu tư 180 tỷ đồng trên khu đất 1500m2. Ông Trịnh Xuân Minh, Tổng giám đốc doanh nghiệp trên cho VnEconomy biết, có nhiều lý do để tin tưởng rằng thị trường bất động sản Việt Nam vẫn có một vị thế tốt để đón nhận những làn sóng đầu tư trở lại khi nền kinh tế đang có dấu hiệu phục hồi.

Cẩn trọng với dự án “chết từ từ"

Theo nhận định của các công ty bất động sản, thị trường nhà đất đang chuyển mình sau một thời gian dài khủng hoảng.

Một số dự án lớn như tòa nhà Keangnam Hanoi Landmark Tower đã hoàn thành phần móng và bắt đầu xây dựng những tầng nổi đầu tiên. Trong lúc đó, hai tòa tháp văn phòng lớn là BIDV và Capital Tower đã xây xong phần thô và chuẩn bị hoàn thiện, sẵn sàng cho những đợt khai trương vào cuối năm.

Ông Phạm Thanh Hưng, Phó Tổng Giám đốc Century Group cho biết, theo khảo sát của công ty ông, nguồn cung căn hộ chung cư năm 2009 vào khoảng 1.467 căn. Phần lớn nguồn cung này thuộc các quận Từ Liêm, Đống Đa và Hai Bà Trưng, từ các dự án như Keangnam Hà Nội Landmark Tower, Vincom Park Place, Sky City Tower, Golden Westlake, Khu đô thị mới Cổ Nhuế và Khu đô thị mới Nghĩa Đô.

Hiện nay, việc mua bán dự án căn hộ trên cả hai thị trường sơ cấp và thứ cấp diễn biến khá chậm. Giới thạo tin cho rằng, một số dự án căn hộ bán chạy trước đó như Vicom Park Place đang chững lại. Theo Công ty thẩm định giá CEN Value, trên thị trường thứ cấp, giá chào bán nhìn chung đã giảm từ 2-7,5% so với quý 4-2008, dao động từ 510-4.100USD tùy theo từng loại căn hộ và chưa bao gồm các hình thức khuyến mại như giảm giá, ưu đãi…

Sôi động và thu hút sự chú ý không kém ngay từ khi chính thức tung ra thị trường là dự án Sky City Towers trên đường Láng Hạ với mức giá khởi điểm khoảng 2.100 USD/m2 (đã bao gồm VAT). Một dự án khác là Golden Westlake đã khởi động đợt bán căn hộ cuối.

Giá rao bán các dự án cao cấp, trung cấp đều có xu hướng giảm từ 4-8%, cá biệt có những dự án giảm 20-30%. Theo nhận định của nhiều công ty thẩm định giá, phân khúc duy nhất tăng giá là phân khúc nhà ở bình dân, tăng 5-15% và hầu như rất hiếm hàng để người dân có thể kén chọn.

Cầu về nhà ở được dự báo vẫn ở mức cao trong giai đoạn trung hạn. Theo số liệu gần đây của Bộ Xây dựng, Hà Nội là thành phố có diện tích nhà ở bình quân đầu người thấp nhất (7 - 7,5m2/người). Tuy vậy, nguồn cung có thể đáp ứng được nhu cầu khổng lồ về nhà có mức giá trung bình vẫn hạn chế. Các chuyên gia đang đánh giá cao khả năng sinh lời nếu giới đầu tư tập trung xây dựng và kinh doanh phân khúc này.

Ông Phạm Thanh Hưng cho biết thêm, khu vực Hà Đông sẽ tiếp tục chiếm ưu thế trên thị trường vì có ưu thế nổi trội về mặt địa lý và hạ tầng ngay từ khi sát nhập về Hà Nội. Hiện tại quanh khu vực này đang có nhiều công trình triển khai nối Hà Nội với Hà Đông dọc đường vành đai 70, đường Lê Trọng Tấn kéo dài, đường Lê Văn Lương kéo dài, quốc lộ 6, Láng-Hòa Lạc cùng với nhiều đường xương cá nối đường Lê Văn Lương với đường Nguyễn Trãi, Trần Phú hiện nay.

Những khu vực có lợi thế về định hướng phát triển không gian và phát triển hạ tầng của thành phố từ phía Nam Thăng Long cho đến khu vực Mễ Đình - Mễ Trì và lên sát khu vực Hà Đông, khu đô thị mới Nam Thăng Long, khu vực Tây Hồ Tây, đường quốc lộ 32 và đường Hoàng Quốc Việt kéo dài đều là những khu vực hứa hẹn khả năng sinh lời cao.

Ở một phân khúc khác, thị trường căn hộ cho thuê cũng đang có những sự điều chỉnh nhất định. Năm 2008 chứng kiến sự xuất hiện của nhiều dự án căn hộ cho thuê quy mô nhỏ và các căn biệt thự cải tạo. Những căn hộ này đã tạo nên một thị trường căn hộ hoặc biệt thự cho thuê không bao gồm dịch vụ với nhu cầu từ khách thuê nước ngoài. Nguồn cung thay thế này đang cạnh tranh gay gắt với loại căn hộ cho thuê có dịch vụ.

Trong cuộc trao đổi với VnEconomy gần đây, ông Phạm Đức Toản, Giám đốc Công ty TNHH Bất động sản EZ Việt Nam cho rằng, thị trường căn hộ cho thuê rất đáng chú ý vì đây là hướng đi riêng không yêu cầu đầu tư lớn nhưng tạo doanh thu khá ổn định.

Tuy lượng căn hộ đã đưa vào thị trường từ năm 2008 được dự báo vẫn có tiềm năng tìm được khách thuê nhưng sẽ khó đạt được mức giá cao như mong muốn vì sự sụt giảm của lượng khách quốc tế có nhu cầu loại dịch vụ trên. Các dự án mới đã giảm giá thuê và chấp nhận lượng khách vãng lai trong ngắn hạn. Các căn hộ đã hoạt động lâu năm vẫn giữ vững được mức giá, vào khoảng 33USD/m2/tháng.

Quan điểm cho rằng thị trường nhà đất cuối năm sẽ có nhiều tín hiệu tốt nhận được sự đồng thuận của nhiều chuyên gia, bên cạnh những cảnh báo thận trọng với những dự án “ma”, dự án không khả thi.

Ông Hưng cho rằng, sẽ có nhiều dự án “chết” dần dưới nhiều hình thức trong thời gian tới. Vụ Công ty CP Sàn Bất động sản Việt Nam lừa bán đất dự án chưa được phê duyệt thu bất chính 371 tỷ đồng từ nhà đầu tư mới bị công luận phanh phui gần đây cũng được coi là một dạng “chết từ từ”, cảnh báo nhà đầu tư tỉnh táo với việc mua bán nhà dự án trên giấy.

Một số dự án khác đối diện với khả năng “ế” khi đã trót công bố giá sai. Ở những dự án như vậy, theo ông Hưng, nhà đầu tư càng cố đầu tư thì càng dễ sa lầy. Cuối năm 2008, một dự án căn hộ biệt thự tại Hà Đông ra mắt thị trường với mức giá 1.500USD/m2 sàn xây dựng biệt thự tính cả đất. Tuy nhiên đến nay, sự phản hồi của thị trường cho thấy mức giá trên chưa hợp lý với diễn biến giá tại khu vực này.

Theo đánh giá của một số doanh nghiệp, việc trót công bố giá sai tại một số dự án do nhiều chủ đầu tư vẫn ảo tưởng về thị trường, cho rằng cầu thị trường nhà đất vô tận và giá sẽ tiếp tục tăng không ngừng.

Trong khi đó, người dân thường bị cuốn theo động thái của giới đầu tư thứ phát là một thực tế tồn tại đã lâu. Dự án nào chủ đầu tư quan hệ tốt với giới đầu tư thứ phát, cho họ cơ hội đầu tư, tạo ra hiệu ứng giá thị trường xung quanh dự án sẽ tỷ lệ thuận với khả năng thành công của dự án. Ông Trịnh Xuân Minh cảnh báo người dân nên tỉnh táo trước những mức giá “trên trời” và nên tham khảo ý kiến của các công ty dịch vụ vì mức giá cao hay thấp thường có sự can thiệp của giới đầu tư thứ phát.

Đằng sau số vốn ít

Chịu ảnh hưởng từ cuộc khủng hoảng kinh tế, tổng vốn đầu tư nước ngoài (FDI) 8 tháng đầu năm đổ vào các dự án bất động sản đã bất ngờ giảm mạnh, chỉ còn 1,8 tỉ USD so với 23,6 tỉ USD trong năm 2008.

Những năm trước đây, lĩnh vực bất động sản luôn thu hút được sự quan tâm của các nhà đầu tư nước ngoài với những dự án hàng tỉ USD. Năm 2009 chứng kiến những khó khăn trong huy động vốn của nhà đầu tư nước ngoài với số lượng các dự án đăng ký giảm mạnh và những quyết định dừng hoặc hủy dự án.

Tuy nhiên, ông Hưng cho rằng, đằng sau số vốn ít cùng sự sụt giảm về giá thuê và giá bán các loại bất động sản, dù không phải tin vui cho giới đầu tư nhưng là cần thiết đối với một thị trường nhiều yếu tố ảo. Sự sụt giảm sẽ thúc đẩy thị trường đi lên theo chiều sâu và kích thích đẩy nhanh kế hoạch mở rộng của các công ty lớn khi kinh tế thế giới bắt đầu cải thiện.

Đối với những doanh nghiệp làm dịch vụ, ông Hưng chia sẻ, năm 2009 là cơ hội lớn của doanh nghiệp. Trong lúc thị trường khó khăn lại cần đến những doanh nghiệp làm dịch vụ tư vấn đầu tư chuyên nghiệp. Nhân cơ hội nhiều doanh nghiệp chững lại, thu hẹp hoạt đông, nhóm Century Group quyết định mở rộng thị trường với mục tiêu mỗi quý sẽ khai trương một văn phòng mới. “Lúc thị trường sôi động mà nhảy vào thì cũng như muối bỏ bể”, ông Hưng nói.

Thời gian qua, khối doanh nghiệp làm dịch vụ bất động sản đã “cứu" được nhiều nhà đầu tư thoát khỏi cơn khủng hoảng bằng việc tư vấn tái định vị thị trường, thay đổi cấu trúc sản phẩm, thay đổi chiến lược bán hàng.

Thị trường nhà đất cuối năm 2009 không giống như cuối năm 2008. Sẽ không có những cơn “sốt” xình xịch, trăm người bán vạn người mua với những dự án mơ hồ nhưng vẫn đắt khách. Đứng trên phương diện nhà tư vấn, ông Hưng cho rằng, chủ đầu tư hiện nay phải cân nhắc phân khúc thị trường, vị trí nào sẽ tạo ra sản phẩm phù hợp với vị trí đó để tránh thiệt hại.

Ví dụ, vị trí đẹp nhưng xây dựng dự án thấp cấp sẽ lãng phí nguồn tài nguyên, vị trí không thuận lợi lại xây dự án cao cấp thì không thể bán được hàng.

Nhiều chủ đầu tư nỗ lực hoàn toàn vào vốn tự có, nhiều chủ đầu tư khác trông chờ quá nhiều vào nguồn vốn đi vay, một số khác lại chọn phương án chia sẻ cơ hội cho nhiều nhà đầu tư thứ phát. “Bốc thuốc” cho sự thành công của dự án là sự kết hợp cả ba hình thức đầu tư trên.

Đối với giới đầu tư thứ phát, ngoài việc quan tâm đến những dự án có vị trí tốt thì thời điểm tạo giá trị gia tăng cho dự án như khi được cấp giấy phép xây dựng, xây xong móng, trước khi hoàn thiện giao nhà là những mốc quan trọng quyết định mức lợi nhuận trong đầu tư.

Theo HẠNH LIÊN - VnEconomy

-188x135.jpg)

-188x135.jpg)